相关题目

甲公司2×14年1月1日购买乙公司发行在外的股票100万股,并根据其管理该股票的

相关题目

甲公司2×14年1月1日购买乙公司发行在外的股票100万股,并根据其管理该股票的

甲公司2×14年1月1日购买乙公司发行在外的股票100万股,并根据其管理该股票的业务模式和合同现金流量特征,将该股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产,购买价款为15元/股,另外支付交易费用100万元。2×14年12月31日,甲公司需要确认该资产的公允价值,决定采用收益法估计其公允价值,甲公司做出以下假设:

(1)预测期为2×14年12月31日~2×19年12月31日;

(2)甲公司根据以前年度乙公司盈利能力及发放股利的数据,并结合预估的乙公司未来增长率,估计乙公司每年发放的股利流入如下表所示(均为年末流入);

(3)根据市场上同类投资产品的收益率估计折现率为10%;

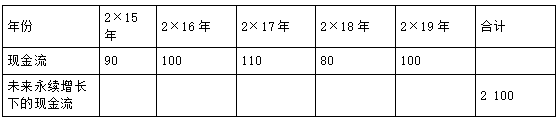

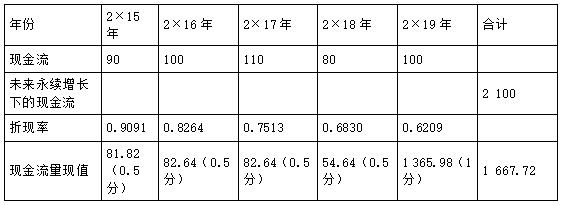

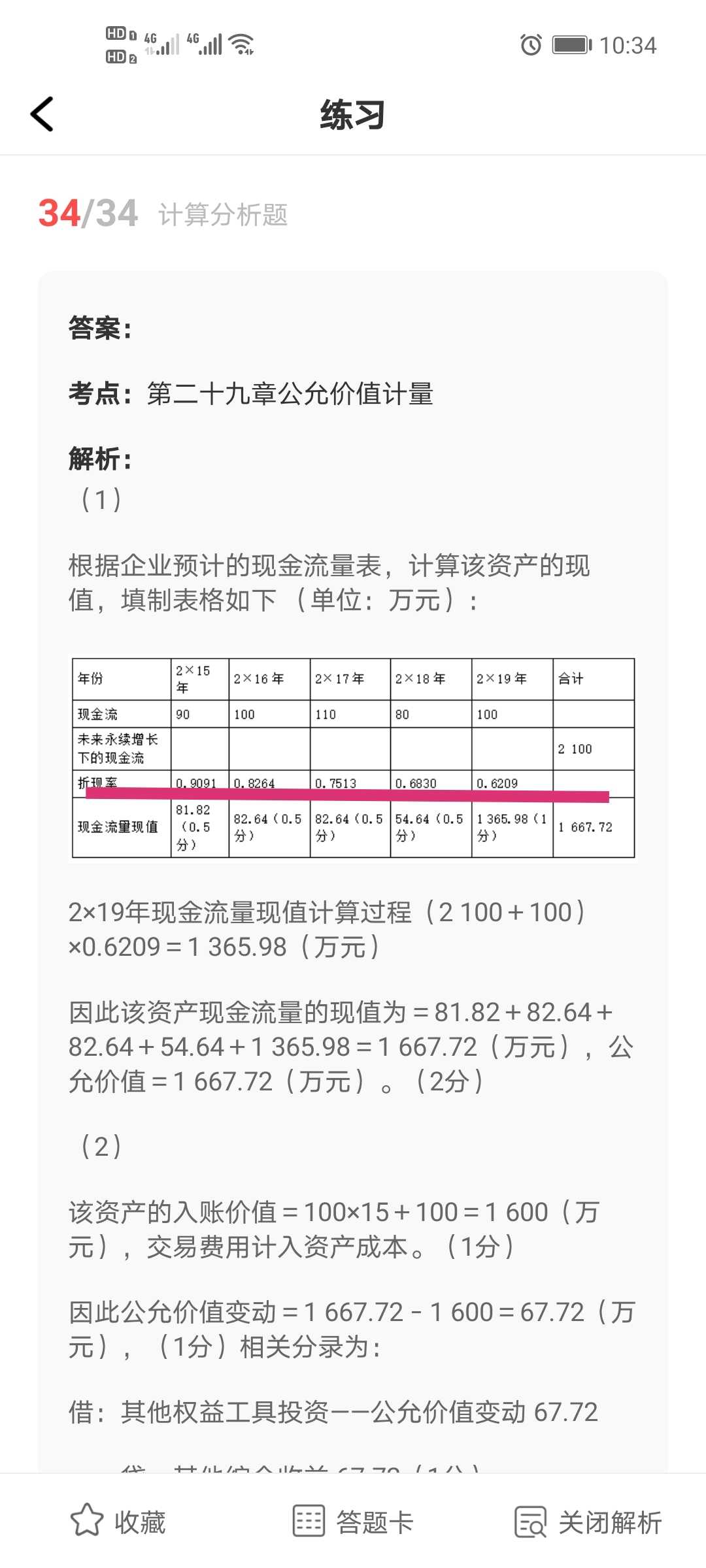

(4)收益期:估计2×19年以后期间以永续增长率计算的现金流为2 100(折现到2×19年末的现值)。企业预计现金流具体情况如下表所示:(单位:万元)

(1)计算该资产在2×14年12月31日的公允价值。

(2)计算该资产在2×14年12月31日的公允价值变动,并编制相关分录。

(3)计算该资产公允价值变动对所得税费用的影响金额。

题目解析

- 答案:

- 考点:第二十九章 公允价值计量

- 解析:

(1)

根据企业预计的现金流量表,计算该资产的现值,填制表格如下 (单位:万元):

2×19年现金流量现值计算过程(2 100+100)×0.6209=1 365.98(万元)

因此该资产现金流量的现值为=81.82+82.64+82.64+54.64+1 365.98=1 667.72(万元),公允价值=1 667.72(万元)。(2分)

(2)

该资产的入账价值=100×15+100=1 600(万元),交易费用计入资产成本。(1分)

因此公允价值变动=1 667.72-1 600=67.72(万元),(1分)相关分录为:

借:其他权益工具投资——公允价值变动 67.72

贷:其他综合收益 67.72(1分)

(3)

该资产公允价值上升,会使得企业所有者权益上升,但是税法不认可公允价值变动导致的利得,因此,使得资产的账面价值大于计税基础,因此,产生了应纳税暂时性差异,确认递延所得税负债,同时由于公允价值变动利得计入其他综合收益,确认递延所得税负债对应科目只能是其他综合收益,而不能是所得税费用。通过以上分析,该资产公允价值变动以及确认递延所得税负债均未影响会计利润,因此,该价值变动对所得税费用的影响金额为0。(2分)

分享到

分享到

老师解答

插入图片

插入图片

*你的提问次数还剩 0 次